Was bedeutet Erbe?

Die Hinterlassenschaften eines verstorbenen Menschen werden als Erbe oder auch als Nachlass bezeichnet. Der Verstorbene, der anderen sein Erbe hinterlässt, wird Erblasser genannt, die Empfänger werden als Erben bezeichnet. Die gesetzliche Erbfolge regelt, wer Erbe eines Nachlasses ist und zu welchen Teilen Anspruch auf das Erbe besteht. In der Regel handelt es sich bei den Erben um die nächsten Verwandten des Erblassers.

Erbe und Testament

Wer bereits zu Lebzeiten als Erblasser Einfluss auf die Erbfolge nehmen möchte, hat über ein Testament die Möglichkeit. Über das offizielle Dokument kann der Nachlass geregelt und auf die gewünschten Erben verteilt werden. Dabei muss es sich bei den testamentarisch eingesetzten Erben nicht um nahe Verwandten des Erblassers handeln. Der Erblasser kann frei darüber verfügen, welche Personen er in seinem Testament als Erben einsetzt. Daher ist von der sogenannten Testierfreiheit die Rede.

Pflichtteil vom Erbe

Allerdings haben nahe Verwandte des Erblassers, beispielsweise die Kinder, in der Regel einen Anspruch auf den gesetzlich fest definierten Pflichtteil vom Erbe.

Jetzt vorsorgen und Angehörige entlasten.

Jetzt mit einer Sterbegeldversicherung die Bestattungskosten finanziell absichern.

Das Erbe: Gesetzliche Regelungen

Einzelne Erben oder Erbengemeinschaft

Im Bürgerlichen Gesetzbuch, kurz BGB, sind die gesetzlichen Regelungen zum Erbe verankert. Wer als Erbberechtigter gilt, ist in Paragraf 1922 des BGB geregelt. Dem Gesetz nach kann es sich bei einer Einzelperson um einen Erben handeln, aber auch mehrere Personen können als Erben auftreten. Eine Gruppe von Erben wird als Erbengemeinschaft bezeichnet. Auch Gesellschaften oder Stiftungen können als sogenannte juristische Personen Erben von Hinterlassenschaften sein, wenn sie als solche vom Erblasser im Testament eingesetzt werden.

Wer ist Erbberechtigter?

Pflichtteil vom Erbe für nahe Verwandte

In jedem Fall gelten die engsten Verwandten des Verstorbenen der gesetzlichen Erbfolge nach als Erbberechtigte. Diese können in der Regel nicht vom Erbe ausgeschlossen werden, es steht ihnen der sogenannte Pflichtteil vom Erbe zu. Neben den engsten Verwandten können auch andere Personen Erbberechtigte sein, wenn diese vom Erblasser im Testament als Erben eingesetzt wurden.

Die Erbausschlagung

Grundsätzlich kann das Erbe ausgeschlagen werden, allerdings nur innerhalb der ersten sechs Wochen nach Kenntnisnahme. Erfolgt die Erbausschlagung nicht innerhalb der Frist, gilt das Erbe als angenommen. Nur ein Notariat oder ein Nachlassgericht kann die Erbausschlagung vornehmen.

Die gesetzliche Erbfolge

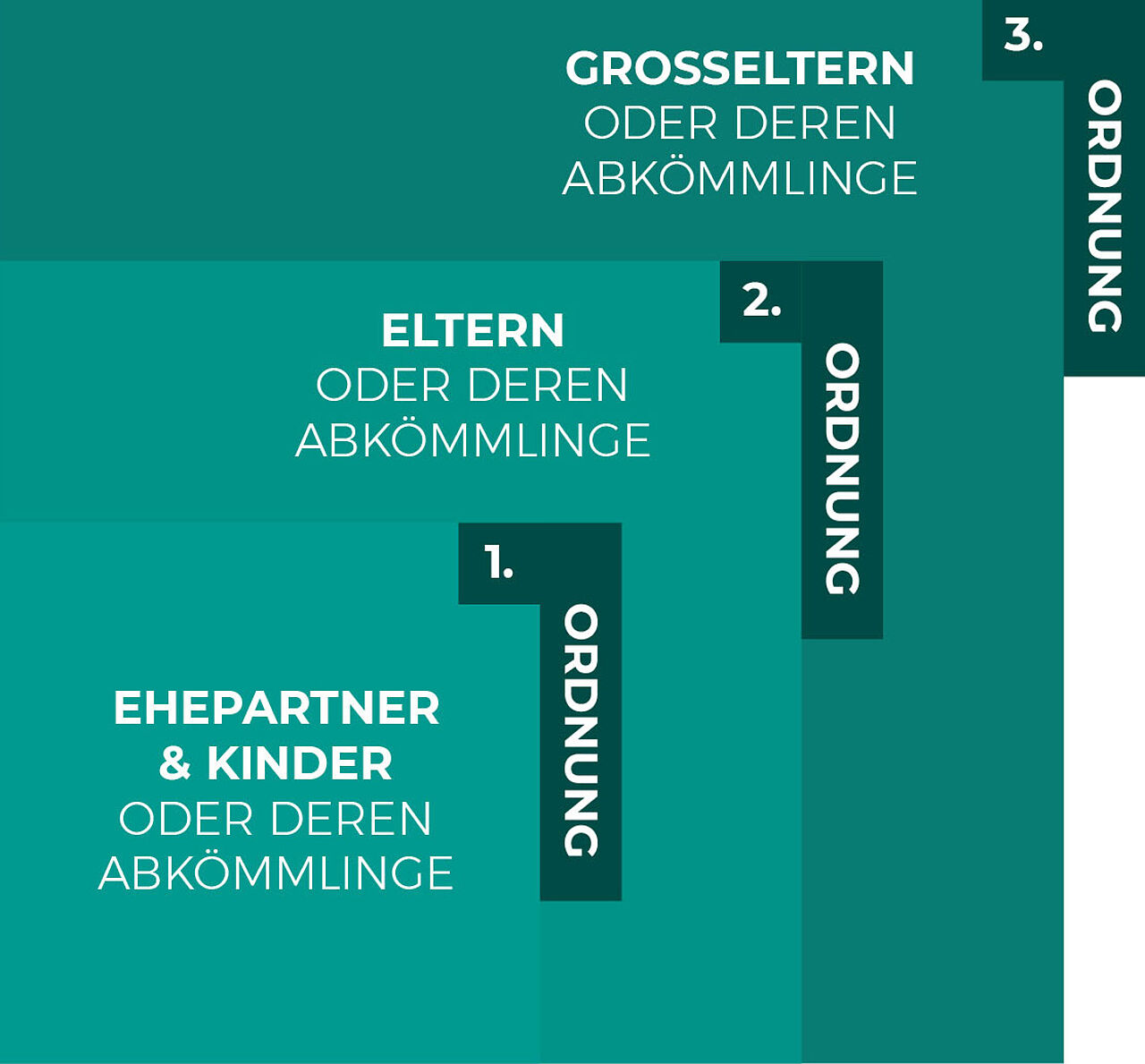

Hat ein Verstorbener zu Lebzeiten kein Testament aufgesetzt, in dem die Verteilung des Nachlasses auf bestimmte Erben schriftlich fixiert wurde, tritt die gesetzliche Erbfolge in Kraft. Die Erbfolge ist hierarchisch in Erben erster, zweiter und dritter Ordnung strukturiert.

Erben der 1. Ordnung

Zu den Erben erster Ordnung gehören:

- Ehepartner oder Lebenspartner des Verstorbenen

- Kinder des Verstorbenen

- Enkelkinder des Verstorbenen

Enkelkinder sind nur dann gesetzlich erbberechtigt, wenn auch die Kinder des Verstorbenen nicht mehr leben.

Ebenso verhält es sich mit Neffen und Nichten des Verstorbenen, die zu den Erben der 2. Ordnung gehören. Sie werden nur dann gesetzliche Erben, wenn auch keine Geschwister des Verstorbenen mehr leben.

Die nachfolgende Grafik veranschaulicht die gesetzliche Erbfolge.

Ehepartner und Lebenspartner als Erben

In der Erbfolge der Verwandtschaft werden weder Ehepartner noch Lebenspartner berücksichtigt. Gesetzliche Regelungen für Ehepartner sind im Paragraf 1931 des Bürgerlichen Gesetzbuches verankert. Dort ist geregelt, dass dem Ehepartner des Verstorbenen neben Verwandten der 1. Ordnung ein Viertel, und neben Verwandten der 2. Ordnung die Hälfte des Erbes zusteht. Für eingetragene Lebenspartner ist die gleiche prozentuale Verteilung des Erbes gegenüber Verwandten 1. und 2. Ordnung geregelt. Hier gilt der Paragraf 10 Erbrecht des Lebenspartnerschaftsgesetzes.

Was kann zur Erbschaft gehören?

Grundsätzlich können sowohl sogenannte Aktivvermögen als auch Passivvermögen Teil einer Erbschaft sein. Zu Aktivvermögen gehören beispielsweise Bargeld, Sachgüter und auch Immobilien. Eventuelle Schulden des Erblassers werden als Passivvermögen bezeichnet. Da Schulden somit ebenfalls vererbt werden können, empfiehlt sich vor dem Antritt des Erbes eine Prüfung auf Schulden.

Erbschein beim Nachlassgericht beantragen

Der Erbschein ist ein Dokument, das vom Nachlassgericht ausgestellt wird. Im Erbschein sind die Erben des Nachlasses dokumentiert. Der Erbschein ist von großer Wichtigkeit für die Erledigung von Formalitäten nach dem Todesfall des Erblassers, weil das Dokument die Erben zur Durchführung von Rechtsgeschäften berechtigt, die den Nachlass betreffen.

Beantragung des Erbscheins

Der Erbschein muss beim zuständigen Nachlassgericht, bei dem der Verstorbene gemeldet war, beantragt werden. Erst nach der Beantragung kann das Dokument an den Erben ausgestellt werden. Es kann vorkommen, dass der Erbschein wieder entzogen wird. Das ist dann der Fall, wenn nachträglich ein Testament des Verstorbenen gefunden wird, in dem andere Erben eingesetzt sind, sodass die Erbberechtigung im Erbschein hinfällig wird.

Erbausschlagung

Mit dem Tod des Erblassers geht das Erbe automatisch auf die Erben über. Es ist keine ausdrückliche Annahmeerklärung erforderlich. Allerdings können die Erben das Erbe binnen einer Frist von sechs Wochen ab dem Zeitpunkt, an dem sie von der Erbschaft erfahren haben, ausschlagen. Die Ausschlagung erfolgt durch eine Erklärung gegenüber dem Nachlassgericht – entweder dort zur Niederschrift oder durch eine notarielle Erklärung.

Häufig gestellte Fragen

Grundsätzlich haben die Bestimmungen in einem Testament Vorrang vor der gesetzlichen Erbfolge. Die gesetzliche Erbfolge greift allerdings, wenn es kein Testament gibt, oder wenn Pflichtteilsberechtigte testamentarisch enterbt werden. Die gesetzliche Erbfolge ist hierarchisch strukturiert und in Erben unterschiedlicher Ordnungen unterteilt. Entscheidend für die Reihenfolge der Erbschaft ist das Verwandtschaftsverhältnis der Erben zum Erblasser. Dabei gilt: Je näher der Verwandtschaftsgrad, desto höher fällt der Erbteil aus. So haben beispielsweise die Kinder eines Erblassers Anspruch auf einen höheren Erbteil als etwa die Großeltern des Verstorbenen.

Wenn ein Mensch verstirbt, hinterlässt dieser in der Regel Vermögenswerte, die als Nachlass bezeichnet werden. Dazu können beispielsweise Sparguthaben, Aktien oder Immobilien gehören, die als aktive Vermögenswerte gelten. Aber auch Schulden können Bestandteil des Nachlasses sein und somit zum Erbe gehören.

Vermerk

Die Informationen auf dieser Seite dienen dazu, Ihnen einen Überblick zum Thema zu verschaffen. Wir weisen ausdrücklich darauf hin, dass die Inhalte weder eine ausführliche Rechtsberatung darstellen noch eine solche ersetzen können.